令和3年度 税制改正大綱:住宅・不動産関連の主な改正項目~住宅ローン控除(13年)の拡充・固定資産税の据置き等を手当て~

- 公開日

令和3年度の税制改正大綱が昨年12月に閣議決定されました。今回の大綱では、新型コロナウイルスの影響による先行き不透明な経済情勢を受け、13年間控除が認められる住宅ローン控除が拡充されるほか、固定資産税等の据置措置が盛り込まれました。住宅・不動産関連の主な改正内容の概要を解説します。

1.住宅ローン控除の適用期限等の延長・床面積要件の緩和など(拡充:所得税、個人住民税)

令和3年度税制改正大綱(以下、大綱という)では、住宅借入金等特別控除(以下、住宅ローン控除という)の拡充が盛り込まれました。これはコロナ禍の影響による先行き不透明さなどを背景に、内需の柱となる住宅投資を刺激するためです。

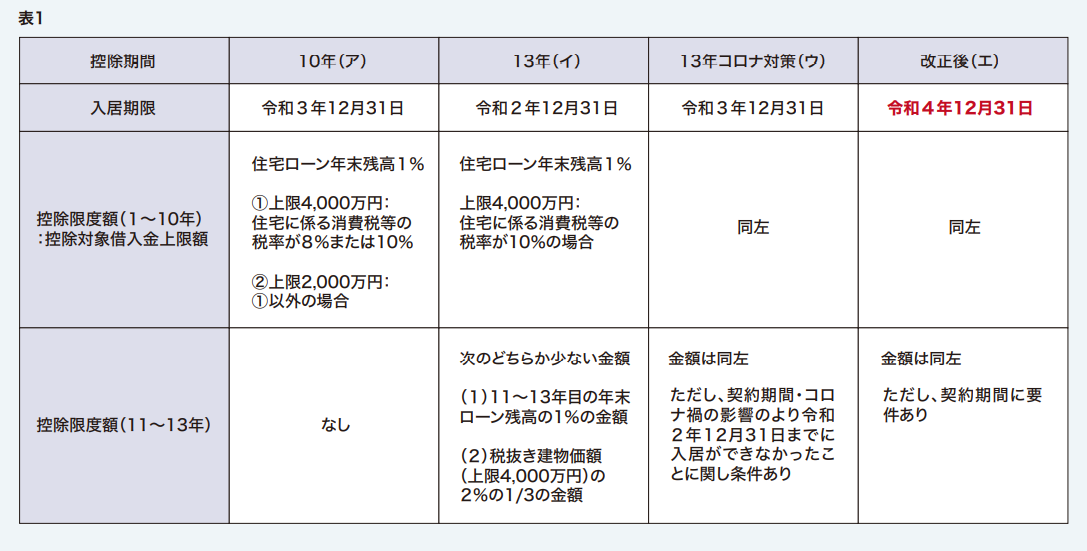

住宅ローン控除は、年末の住宅ローン残高の1%相当額を限度として、居住した年から10年にわたって所得税と住民税から税額控除する制度です(表1(ア))。

主な適用対象となる住宅・借入金等の要件は次のとおりで、この要件は基本的に控除期間13年(以下、13年控除という)でも変わりありません。

(1)自己居住用の住宅家屋の新築・取得または増改築

(2)取得後6カ月以内に居住

(3)所定の要件を満たすローン・債務

(4)控除適用年の合計所得金額は3,000万円以下

(5)原則として控除を受ける年の年末まで居住

(6)居住年とその前年、前々年、居住年の翌年から3年間は3,000万円控除等の特例等を受けていないこと

<適用期間等の延長の経緯>

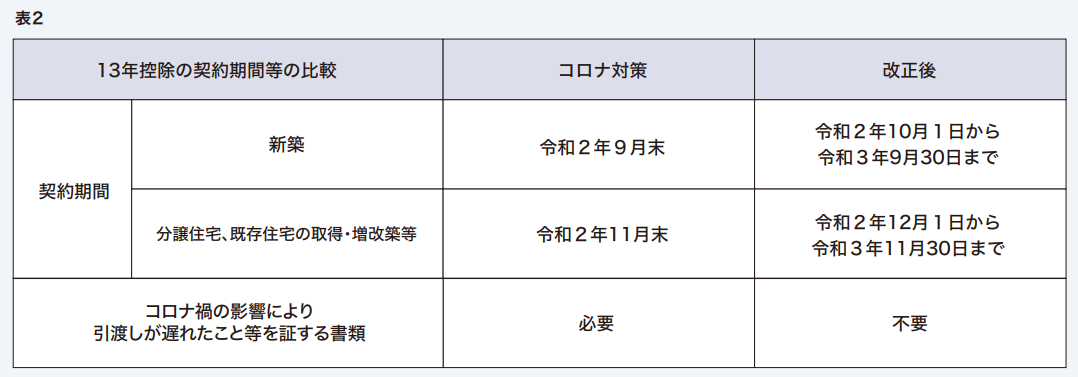

令和2年4月30日に施行された「新型コロナウイルス感染症緊急経済対策」の税制上の措置における、契約期間とコロナ禍の影響により令和2年12月31日までに入居ができなかったことに関する要件は、次のとおりです。

(1)一定の期日までに契約が行われていること。

イ. 注文住宅を新築する場合:令和2年9月末

ロ. 分譲住宅・既存住宅を取得する場合、または増改築等をする場合:令和2年11月末

(2)新型コロナウイルス感染症の影響によって、注文住宅、分譲住宅、既存住宅または増改築等を行った住宅への入居が遅れたこと。

なお、確定申告では、契約日がわかる契約書等のほか、コロナ禍の影響により引渡しが遅れたこと等を証する書類を用意する必要がありました。

<改正後>

大綱によれば、改正後の契約期間は次のとおりです。

イ. 2居住用家屋の新築:令和2年10月1日から令和3年9月30日までの期間

ロ. 2居住用家屋で建築後使用されたことのないものもしくは既存住宅の取得またはその者の居住の用に供する家屋の増改築等:令和2年12月1日から令和3年11月30日までの期間

これに伴い、国土交通省によると、この期間の契約で延長される13年控除では、確定申告でコロナ禍の影響を証する書類等の添付が不要になります(表2)。

<床面積の緩和>

上記の改正後の13年控除の適用を前提に、取得する家屋の床面積については、50㎡以上から40㎡以上へと引き下げられます。ただし、住宅ロ―ン控除を適用する個人のその年分の所得税に係る合計所得金額が1,000万円を超える年については、40㎡から50㎡未満のケースでは、住宅ローン控除が適用されません。

なお、期限の延長と床面積、2つの改正は、認定住宅の新築等に係る住宅借入金等を有する場合の所得税額の特別控除の特例・東日本大震災の被災者等に係る住宅借入金等を有する場合の所得税額の特別控除の控除額に係る特例についても同様に行われます。このほか、要耐震改修住宅の取得をして耐震改修をした場合の特例、年末調整に係る住宅借入金等を有する場合の所得税額の特別控除等の措置について、所要の措置が講じられます。

2.住宅取得等資金贈与の特例の非課税枠の拡充・床面積要件の緩和(拡充:贈与税)

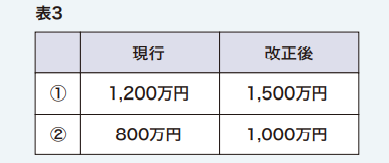

<住宅取得等資金贈与の非課税制度>

この制度は、父母や祖父母といった直系尊属から20歳以上の子や孫(合計所得金額が2,000万円以下)が所定の住宅を新築または取得・増改築するための資金として贈与を受けた場合、一定額を非課税とするものです。

大綱ではこの非課税措置の非課税枠(令和3年4月1日から同年12月31日までの間に住宅用家屋の新築等に係る契約:耐震、省エネまたはバリアフリーの住宅用家屋の場合)が次の表3のとおり拡充されます。

(1)住宅用家屋の新築等に係る消費税等の税率が10%の場合

(2)上記以外

なお、耐震、省エネまたはバリアフリーの住宅用家屋以外の住宅の場合には、上記非課税金額から500万円を控除した金額になります。

<床面積の緩和>

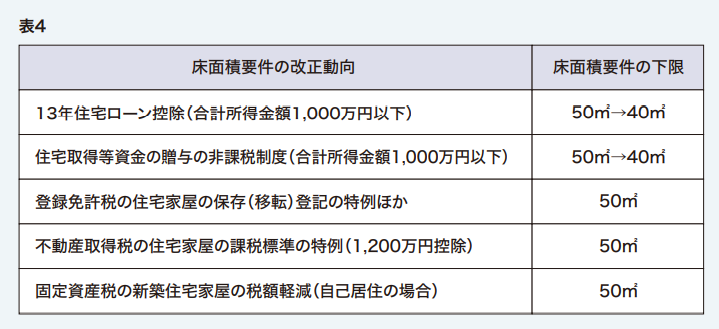

また大綱では、受贈者が贈与を受けた年分の所得税に係る合計所得金額が1,000万円以下である場合に限り、床面積要件の下限を40㎡以上に引き下げることとされます。現行では床面積要件は50㎡以上240㎡以下とされていますが、この下限を条件付きで改正することになります。

床面積要件の改正は、相続時精算課税制度の住宅取得等資金の贈与の特例(贈与者の年齢制限撤廃の特例)についても、同様に行われます。上記の非課税枠・床面積要件の緩和は、令和3年1月1日以後に贈与により取得する住宅取得等資金にかかる贈与税から適用されます。

なお、税務署長が納税者から提供された既存住宅等に関する不動産識別事項等を使用して、入手等をしたその既存住宅等の登記事項により床面積要件等を満たすことの確認ができた住宅については、住宅借入金等を有する場合の所得税額の特別控除、住宅取得等資金の贈与税の非課税、相続時精算課税制度の特例の対象となる住宅に含めることとされます。不動産識別事項に基づく改正事項は、令和4年1月1日以後に提出する確定申告書から適用されます。

<ほかの住宅税制の床面積要件>

住宅税制のうち登録免許税の軽減税率、不動産取得税1,200万円控除等、固定資産税の税額軽減にも、50㎡を下限とする床面積要件がありますが、これらは大綱で改正項目に挙がっていませんので、適用にはご注意ください(表4)。

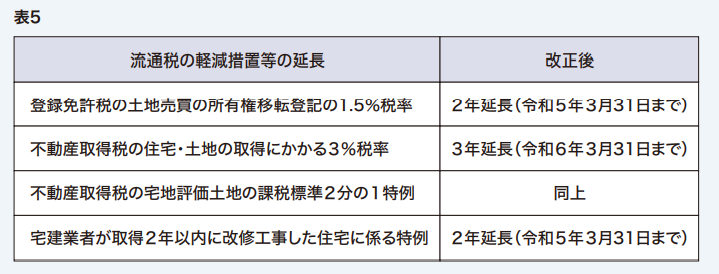

3.流通税の軽減措置等の延長(延長:登録免許税、不動産取得税)

<登録免許税の軽減措置延長>

土地の売買による所有権の移転登記等に対する登録免許税の税率の軽減措置(1.5%税率)の適用期限が2年延長され、令和5年3月31日までとされます。

<不動産取得税3%税率の延長>

住宅・土地の取得にかかる不動産取得税の標準税率(本則4%)を3%とする特例措置の適用期限が3年延長され、令和6年3月31日までとされます。

<課税標準2分の1の延長>

宅地評価土地の取得時にかかる不動産取得税の課税標準を評価額の2分の1とする特例措置の適用期限が3年延長され、令和6年3月31日までとされます。

<宅建業者が取得2年以内に改修工事した住宅に係る特例の延長>

宅建業者が取得した既存住宅および当該既存住宅の用に供する土地について、一定の増改築等を行ったうえ、取得の日から2年以内に耐震基準適合要件を満たすもの等として個人に再販し、その個人が自己の居住の用に供した場合の不動産取得税の減額措置(新築時の控除額に税率を乗じた額の軽減、改修工事対象住宅用地に係る軽減)の適用期限が2年延長され、令和5年3月31日とされます(表5)。

令和2年7月時点の基準地価の動向などによると、コロナ禍の影響により、三大都市圏や地方圏の一部では上昇が続いている一方で、全国では5年ぶりに下落に転じたとされます。このため、固定資産の評価替えの節目を迎える令和3年度から令和5年度までの固定資産税・都市計画税は、原則として現行の負担調整措置等が維持されます。そのうえで、令和3年度に限り、一定の土地について、前年度の税額のまま負担を据え置く措置が設けられます。

<負担調整措置の維持>

固定資産税の税額計算の基になる課税標準は、誰にいくらを課税するかが決まる賦課期日である1月1日時点の固定資産の適正な時価です。しかし当分の間、前年の1月1日時点の公示地価等を活用して求めた固定資産評価額によることになっています。固定資産評価額(固定資産課税台帳に登録された価格)とは、総務大臣告示の固定資産評価基準に基づき評価された基準年度(3年に1度、直近では令和3(2021)年度)の価格のことです。この評価額は原則として3年間据え置かれます。

ただし、地価下落により下方修正が必要な場合には、下方修正されることになっています。令和2年1月1日から7月1日までの間に所定の地価下落が認められる場合にも修正される仕組みです。なお、土地の評価額については次のような負担調整が行われています。

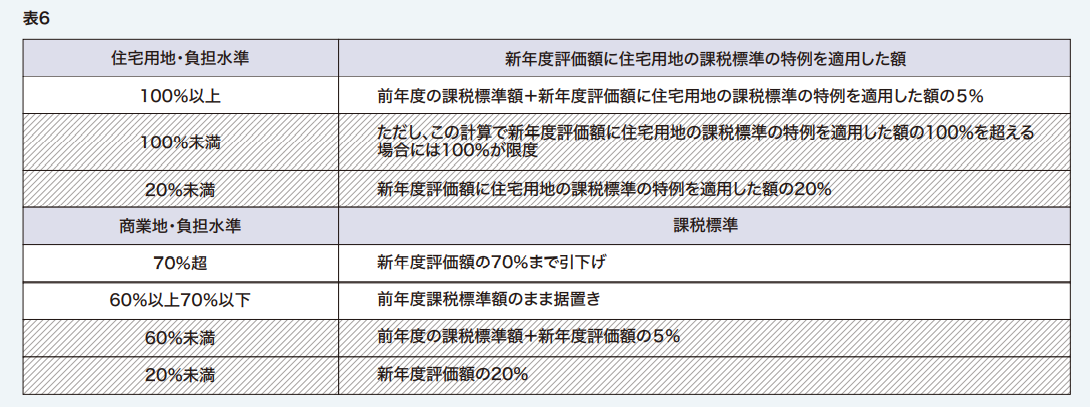

<土地の負担調整措置>

土地の負担調整措置は表6のとおりです。

住宅用地の課税標準の特例の適用のある住宅用地については「前年度課税標準額」の「新年度評価額に住宅用地の課税標準の特例を適用した金額」に対する割合(負担水準)により、負担調整措置が適用されます。大綱によれば、令和3年度から令和5年度までについても、こうした制度が維持されることになります。

<税負担の据置措置>

大綱によれば、商業地等は負担水準が60%未満の土地に限り、商業地等以外の宅地等は負担水準が100%未満の土地に限って、令和3年度の課税標準額を令和2年度の課税標準額と同額とされます。

ちょうど、現行の負担調整措置で税負担が上昇するケース(網掛け部分)については、負担増を見合わせる仕組みです。また、農地についても負担水準が100%未満の土地に限って税負担の据置きが行われます。

<条例による減額制度>

大綱によると、次の(1)(2)の制度も令和3年度から令和5年度まで維持されます。

(1)税額が前年度の1.1倍を超える場合の減額制度

地価が急上昇したことに伴い、税負担を抑制する仕組みがあります。新たな年度の税額が前年度の税額の1.1倍を超える税額になった場合には、1.1倍までの上昇にとどめるという制度です。東京都条例のほか、市町村の条例により適用されます。

(2)商業地の減額制度

商業地等については、評価額の60~70%に税率を乗じて求めた税額で条例の定める金額を、条例により減額する制度もあります。これに伴い、大綱では、令和2年度において条例減額制度の適用を受けた土地について、所要の措置を講ずることとされました。

<都市計画税の改正>

土地に係る都市計画税の負担調整措置は、固定資産税の改正に伴う所要の改正にならい行われます。

税理士法人 タクトコンサルティング

(株)タクトコンサルティング

遠藤 純一

税理士法人タクトコンサルティング・(株)タクトコンサルティング 課長。著書に「”守り”から”攻め”の相続対策Q&A」(ぎょうせい)ほか。

このコラムは、全日本不動産協会が発行する月刊不動産2021年2月号に掲載された特集記事を一部改定したものです。

内閣総理大臣から「公益社団法人」として認定を受けた業界最古の全国組織である公益社団法人 全日本不動産協会埼玉県本部・公益社団法人不動産保証協会埼玉県本部は、埼玉県下全域で5つの支部がある宅建業者約1,870店舗の会員で構成する団体です。

加盟する団体にお悩みの方へ