消費税率引き上げと住宅購入への施策-4つの施策を効果的に活用するために

- 公開日

今年の10月より消費税率が8%から10%に引き上げられる予定です。消費税率の引き上げについては大きく4つの施策があり、税率引き上げの影響の多くをカバーしうる内容になっています。消費税率の影響を気にしすぎている消費者に、緩和策を伝えられると理想的です。

適用税率によって異なる4つの制度

適用される税率の違いで、大きく4つの緩和策が準備されています。

①住宅ローン減税、②すまい給付金、③次世代住宅ポイント制度、④親や祖父母からの住宅取得等資金贈与の非課税措置です。

①の2021年末までの住宅取得で利用できる「住宅ローン減税」は、消費税8%の場合、年末ローン残高の1%(一般住宅で最大40万円)が10年間、税額控除される内容になっています。しかし、消費税10%で住宅を取得し、2019年10月1日から2020年末までに居住した場合は期間が3年間延長され、「10年目までと同様の年末ローン残高の1%」か「建物価格の2%の3分の1」のいずれか小さい額が税額控除されます。

一戸建てでもマンションでも、物件価格は建物部分と土地部分に分かれますが、土地部分には消費税がかかりません。そのため、建物価格の2%を3年に分割して減税された場合、消費税率が引き上げになった部分の影響は、概ね吸収される計算になります(住宅ローンの金額が低い場合はこの限りではない)。

②の「すまい給付金」は、消費税8%の場合は年収の目安が510万円以下の要件で、最大30万円、消費税10%の場合は年収の目安が775万円以下の要件で、最大50万円が給付されます。

消費税10%では、受給できる人の幅が広がり、給付額も増えますが、実際の給付額は住民税の所得割額で判断されます。すまい給付金の公式サイトでシミュレーションをして自分が給付される金額の目安を確認することもできます。

③の「次世代住宅ポイント制度」は、エコや耐震、バリアフリーなどの一定の条件を満たす住宅を消費税率10%で取得する場合、最大35万ポイント(1ポイント1円相当)が付与される制度です。付与されたポイントは、環境に配慮された商品や防災関連、子育てなどに貢献する商品と交換できます。

このように、住宅ローン減税の延長で構造上、実質的には消費税の影響を概ねカバーします。しかし、すまい給付金や次世代住宅ポイント制度は、物件購入という大きな金額が動くことを考えると、オマケのような位置づけになり、この制度があるから物件を買おうというには現実的ではありません。

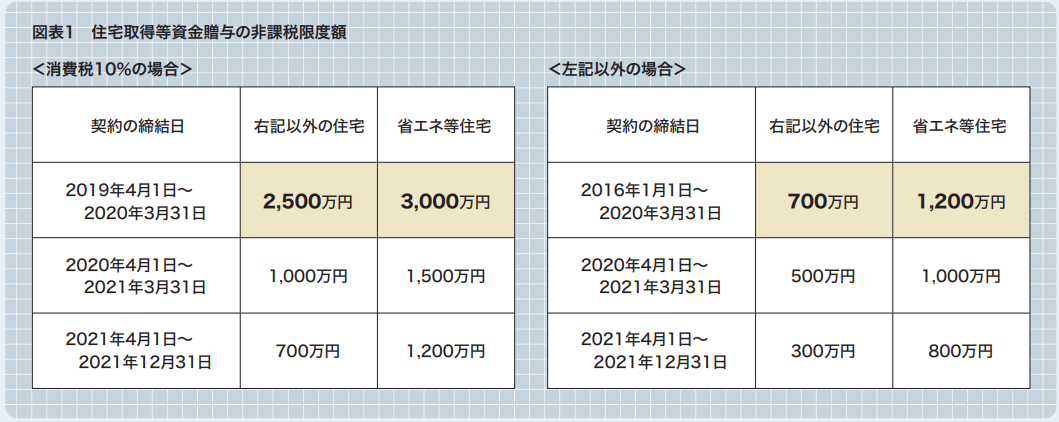

一方で、④の親や祖父母からの住宅取得等資金贈与の非課税措置(図表1)については、親などからの支援を前提に住宅購入を検討している家庭にとっては重要なポイントになる可能性があります。特に2020年3月31日までの契約については、消費税が8%であれば700万円の非課税枠が、消費税が10%だと2,500万円までと大幅に引き上げられます(省エネ等住宅以外の場合)。1,000万円以上のまとまった資金援助が受けられる世帯では、適用される税率が気になることでしょう。

多くのケースで適用される税率そのものは重要ではない

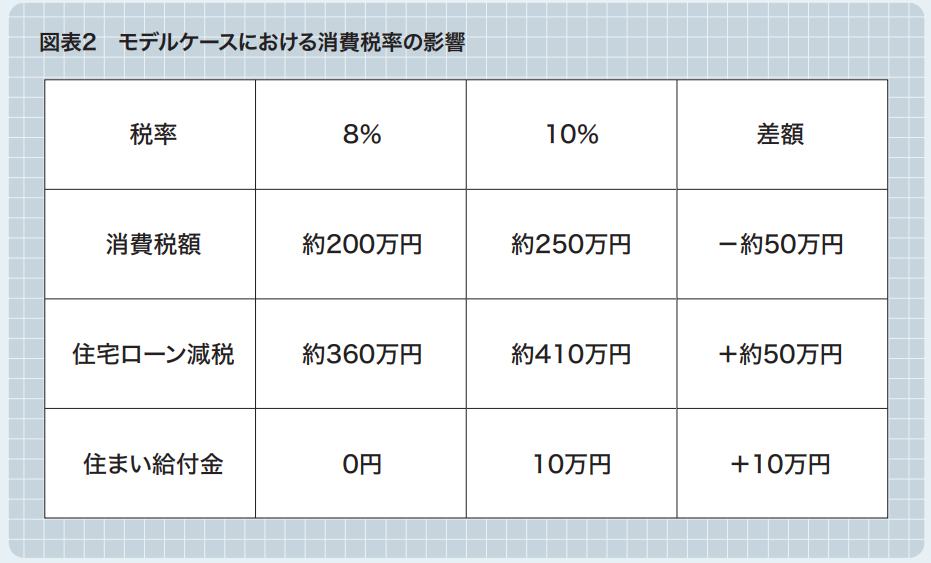

住宅取得等資金贈与の非課税の増額の影響は大きいものの、多くの住宅購入者にとって、適用される税率そのものは重要なポイントではありません。ここで1つモデルケースを計算してみましょう。

仮に年収700万円の夫と、年収100万円の妻、中学生以下の子どもがいる家庭で、夫の単独名義の物件を購入するケースで考えてみます。物件価格は4,000万円(建物2,500万円、土地1,500万円)、すべて住宅ローンを組み、金利は1.5%、返済年数は35年と仮定します。

このとき、消費税率2%の影響を受けるのは建物部分の金額のみなので、物件価格は50万円ほど高くなる可能性が考えられます。

住宅ローン減税は8%では最大約360万円、10%では最大約410万円の減税が受けられ、物件価格の差額約50万円分は相殺されます。さらに、すまい給付金については、消費税8%では受給できませんが、消費税10%だと10万円受給できる可能性があります。

加えて物件の性能によっては次世代住宅ポイントが付与され、贈与の非課税額が大幅に引き上げられるなど、消費税10%で取得をするほうが、金銭的に有利に見える材料もあります(図表2)。

しかし、物件価格自体が数十万円以上変動する可能性もありますし、希望の物件に巡り会えないケースや、物件が安くなる時期を待ち構えていても、その時の健康状態や転職直後などの理由で住宅ローンが組めない(物件が買えない)可能性もあります。

こうした事柄は、物件購入の決定打となり、さらに消費税率による影響よりも金銭的に額が大きくなる可能性があります。そのため、消費税率以上に「要望にあった物件を無理のない返済計画で購入する」という基本的な視点を消費者に伝えることが大切だといえます。

風呂内 亜矢(ふろうち あや)

1級ファイナンシャル・プランニング技能士、宅地建物取引士。26歳でマンションを購入したことをきっかけにお金の勉強を開始。現在夫婦で4物件を所有している。テレビ、新聞、Web連載のほか『ほったらかしでもなぜか貯まる!』(主婦の友社)などの著書も多数。

このコラムは、全日本不動産協会が発行する月刊不動産2019年7月号に掲載された特集記事を一部改定したものです。

内閣総理大臣から「公益社団法人」として認定を受けた業界最古の全国組織である公益社団法人 全日本不動産協会埼玉県本部・公益社団法人不動産保証協会埼玉県本部は、埼玉県下全域で5つの支部がある宅建業者約1,870店舗の会員で構成する団体です。

加盟する団体にお悩みの方へ