【不動産市況の最新分析】消費税増税と2020年問題を目前に控えた最新不動産市況と今後の展望

- 公開日

第2次安倍政権の誕生後、一段の金融緩和と相続税の課税強化という追い風に恵まれ、不動産市場は空前の活況を呈しました。特に、3大都市圏と地方中枢都市には、余剰資金が大量に流入し、地価が高騰しましたが、今春以降は変化が生まれ、減速感が漂い始めています。

2019年の消費税増税と2020年のオリンピック開催前後における不動産市場について解説します(不動産市況アナリスト 幸田昌則)。

懸念される2020年問題、価格はピークアウトから調整局面に

この数年間、超低金利政策と異次元の金融緩和によって、需要が喚起され、大都市圏では土地や住宅など、不動産全体の価格が大幅に上昇し、「バブル」状態になりました。

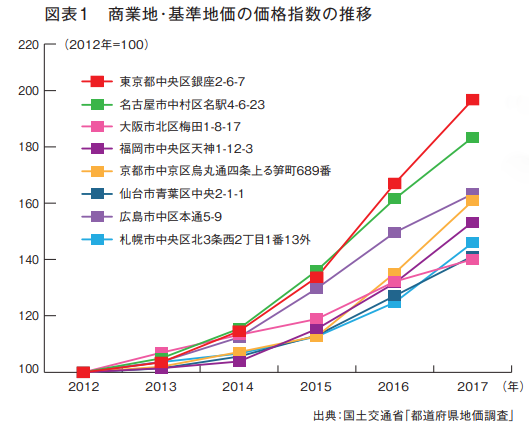

図表1「商業地・基準地価の価格指数の推移」を見てもわかるとおり、デフレ経済下で商業地価の急騰に拍車がかかっています。これは2019年の消費税増税を前にした駆け込み需要の増加や、2020年のオリンピック開催が決定したことで、各種施設の建設やマンション建設ラッシュが起こったことも一因といえるでしょう。

大都市圏では地価が上昇し、新築マンションの分譲価格も値上がりして、現在では、普通のサラリーマンでは買うことが難しくなりました。その結果、最近では売れ残り「完成在庫」が増加してきました。

なお、安価なマンションは、利便性が良ければ、新築・中古を問わず、売れ行きは堅調といえます。

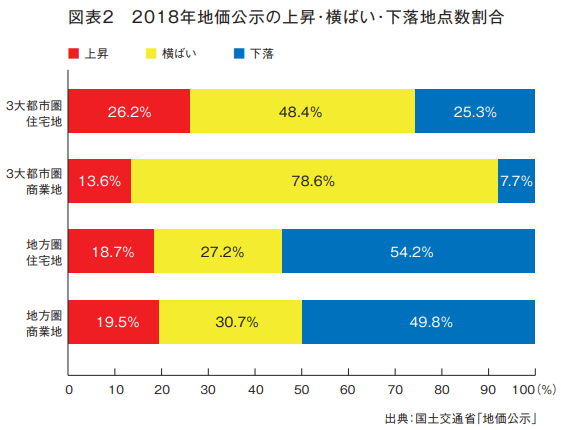

一方、地方圏に目を転じると、金融緩和による資金流入は少なく、価格の下落が続き、二極化がさらに進行しています。

図表2「2018年地価公示の上昇・横ばい・下落地点数割合」は、圏域別に見た地価動向を示したものです。大都市と地方圏とでは、大きな差異が生まれていて、地域による価格格差が拡大しています。

しかし、大都市の不動産価格にも、昨年からは限界が見られるようになってきました。高額なマンション、利回りの低い収益物件、割高な業者の再販物件では、売れ行きが鈍化し、市場に滞留しているものが増加し、一部では値下げ処分も出てきています。

また、投資家によるマンションの売り抜けや、オリンピック前後にはさまざまな特需が終息に向かうこと、そして大会終了後には選手村の建物(部屋)が市場に出てくることもあり、価格の下落が予測されます。

加えて、金融機関の不動産に対するこれまでの融資姿勢に大きな変化が生まれて、取引にブレーキがかかってきました。従来の「誰にでも、いくらでも貸す」という姿勢を転換する動きが強まっています。

日銀短観「金融機関の貸出態度」を見ても、今年に入って急激に変化していることが読み取れます。メガバンクばかりか、最近では地銀でも不動産に対する融資は厳しくなっていて、取引の成立しない例が増加しています。

その中でも、不動産投資の分野での引き締めが明白となってきました。ただ、現在の段階では、買主や対象不動産の属性を考慮した選別融資にとどまっていて、全面的な融資規制ではないため、市況の減速感は緩やかになっています。そのため、2020年に突如として市場の大暴落が起こるのではなく、今後は取引量が減退し、高くなり過ぎた物件の価格調整が始まることが必至といえます。

今後の市場動向消費税増税前の需用拡大は?

まず、売買事業における低価格帯の住宅需要は、超低金利政策下では堅調に推移するものと考えます。ただ、賃貸市場では、アパートの大量供給による空室の増加、賃料の緩やかな低下が続き、賃貸オーナーが苦境に陥ることは不可避といえます。

一方、オフィスビルの需要は、企業業績の良さもあり、好調に推移していくものと考えられます。また、ビルの供給が少ない地方の中核都市では、テナント料の値上げも否定できません。

不動産投資の市場では、融資環境が厳しく、取引の減少傾向が続くことが見込まれます。その結果、利回りの改善が予想され、資金調達力のある個人富裕層や企業の取得意欲を高めるものと思われます。

今後、不動産全体の需要は減退傾向が続くことが予想される中で、来年に消費税の増税が実施されれば、多少の駆け込みの需要も期待されますが、住宅等は、この数年間の大量購入で需要はすでに一巡しており、大きな需要喚起は期待できず、期待しないことが得策であると思われます。

オリンピックについても、ホテル建設など、この数年間で需要は先取りされていて、さらに拍車がかかることは期待できません。加えて、地価の高騰、用地の取得難、融資環境の変化など、供給面から見ても、今以上の需要の拡大は難しくなっています。

また、これまで活発だった外国人投資家の動きについても、世界経済の行方が不透明なことに加え、日本の不動産の収益性から考えても、大きな期待はできない段階になっていて、購入よりも売却へと動く可能性が高くなっていくことも否定できません。

事業の転換期を迎えている

日本社会の構造的な変化は著しく、人口は「増加から減少」へ、住宅は「不足した時代から余る時代」へ、高齢者や少人数世帯の急増、建物の老朽化の進行など、激変しています。そのため、業界の事業分野ごとの盛衰は避けられません。

例えば、新規の住宅供給事業は減少しますが、リフォーム、再生、解体事業の拡大は続きます。また、相続の発生件数が増加していくことは明らかであり、賃貸管理業は「物件」の管理から、オーナーの「資産」管理業へと変わることで、大きなチャンスをつかむことができるはずです。

また、個人住宅の市場の縮小が不可避となる一方、企業による事業用の市場は活発化していくことから、「個人から企業」へと、顧客対象を拡大していくことができれば、業容の拡大を実現できます。

市場ニーズの変化をしっかり把握して、まずは経営者自身が変化していくことが求められています。

不動産市況アナリスト幸田昌則(こうだまさのり)

三大都市圏の住宅情報誌の創刊責任者を歴任。不動産市況の流れと予測、事業の経営戦略について、長年、発信を続けている。著書に『東日本大震災後の不動産の鉄則』ほか、多数。

このコラムは、全日本不動産協会が発行する月刊不動産2018年10月号に掲載された特集記事を一部改定したものです。

内閣総理大臣から「公益社団法人」として認定を受けた業界最古の全国組織である公益社団法人 全日本不動産協会埼玉県本部・公益社団法人不動産保証協会埼玉県本部は、埼玉県下全域で5つの支部がある宅建業者約1,870店舗の会員で構成する団体です。

加盟する団体にお悩みの方へ